Jelenlegi hely

.

Megtakaritásaink a bankokban sincsenek biztonságban

Az emberek félnek a saját pénzüktől, ezért a legtöbb háztartásban alig van otthon készpénz. Pénzüket a bankban tartják, abban bízva, hogy ott nagyobb biztonságban van. De vajon mennyire szolgálnak rá a bankok erre a bizalomra.

A bankok helyzete jelenleg sem stabíl. 2015 első félévében hat bank ment csődbe az Egyesült Államokban, az állami betétbiztosítási alap (FDIC) honlapjára felkerült adatok szerint. 2014-ben tizennyolc, de egy évvel korábban huszonnégynek kellett lehúznia a rolót. 2007 vége óta csődbe jutott bankok száma csaknem ötszáz. És ezek az adatok csak az USA-ra vonatkoznak.

Az európai bankoknál is jelenteznek problémák. Az index.hu számolt be róla, hogy legújabban a Deutche Bank került csődközeli állapotba. A fedezet nélkül kibocsájtott, csak a számítógépeken létező számlapénzek és derivatívák időzített bombaként viselkednek, amikből nem lehet kielégíteni a betétesek követeléseit.

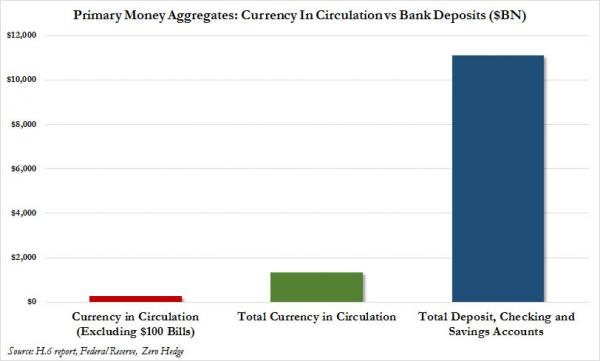

Amerikában igen érdekes statisztikát állítottak össze az emberek bankokban elhelyezett megtakarításairól és bankokban rendelkezésére álló készpénz mennyíségéről. A nagy kék oszlop az emberek megtakarításaít,vagyis a bankokra bízott készpénz mennyíségét, míg a mellette lévő kis zöld oszlop a bankok rendelkezésére álló készpénzt mutatja. Mivel a nagy címletű bankjegyeket a "pénzmosás elleni harc" jegyében ki fogják vonni a forgalomból, az USA-ban a 100 dollárost, (Európában az 500 euróst tervezik kivonni) a bal oldali picike piros oszlop a 100 dollárosok kivonása után a bankoknál megmaradó készpénz állományt mutatja.

Ez a jelenlegi helyzetben azt jelenti, ha mindenki ki szeretné venni pénzét a bankból, akkor a bankok 100 dollárnyi szémlapénzből csupán 10 dollárt tudnának készpénzben kiadni. A 100 dollárosok kivonása után ez az összeg 2 dollár 70 centre csökken.

Európa lakossága tudhat valamit, mert rekordmennyíségben vásárolja a házi használatra gyártott széfeket. Statisztikákat ugyan nem lehet olvasni a bankokból kimenekített készpénz mennyíségáről, de a rekordmennyiségben vásárolt otthoni széfekben bizonyára nem a bankok befektetési ajánlásait fogják tartani.

Ugyanakkor cél a készpénz visszaszorítása, majd megszűntetése.

Vezető gazdasági szaklapokban már jelennek meg olyan cikkek, amelyek a készpénz teljes eltörlését szorgalmazzák. A Financial Times anonim írása ismét a készpénz eltörlését javasolja,"Védőbeszéd egy másik barbár relikvia eltörlése mellett” címmel. Az ilyen írások nem véletlenül jelennek meg, hanem előrevetítik a gazdaság irányítóínak szándékát.

A készpénz visszaszorításának széndéka minden országban érzékelhető. Az államok örömmel veszik tudomásul és támogatják ezt a folyamatot, hiszen az állam számára egy ellenőrzött környezetet jelent az elektronikus pénz, ahol kevesebb a lehetőség az adócsalásra, fekete kereskedelemre. A banki és kereskedelmi piac ezáltal sokkal pontosabb képet kap a fogyasztói szokásokról, pénzforgalomról, mint az anonim készpénzhasználat esetén. Vagyis látják mit vásárolunk, kit mi érdekel, milyen reklámokat kell számára küldeni, hogy még többet vásároljanak. Azonban a legfontosabb szempont mégiscsak az, hogy az elektronikusa pénzforgalom láttán az adóhivatalok minden polgár zsebébe egy billentyű leütésével maradéktalanul beleláthatnak. (Mennyi bevétele volt, mennyit költött)

A készpénz csökkentése mellett érdekes új fejlemény a negatív kamat bevezetése, amit Svájban, a központi bank, Angliában és Németországban egyes területeken működő bankok már alkalmaznak.

A negatív kamat a gyakorlatban azt jelenti, hogy a bank pénzt szed a betétek tárolásáért, vagyis azért, hogy vigyáz az ott elhelyezett betétre. Ez összekombiválva egy készpénz nélküli társadalommal..... Igen érdekes következményekkel járhat.

Amíg képesek rá, a bankok kötelesek készpénzben is kiadni a náluk elhelyezett pénzünket.

Egyenlőre még van választás: készpénzben, vagy számlapénzben látjuk szívesebben megtakarításainkat.

Betétbiztosítási alap Magyarországon

A betétbiztosítás összege 2004. május 1-jétől 3 millió forintról 6 millió forintra nőtt. 2008. október 15-től 13 millió forintra emelkedett a kártalanítási összeghatár, amely személyenként és hitelintézetenként számítandó. Az ún. önrész megszűnik az 1 millió forint feletti betétrészre vonatkozóan. A betétbiztosítás továbbra is egyaránt vonatkozik a természetes személyekre, a jogi személyekre és a nem jogi személyekre. A betétesnek történő kártalanítás bizonyos értékhatár felett 10% betétesi önrész figyelembe vételével történik.

Vár a Costa del Sol